以下に引用する経済財政諮問会議の法人税制改革方針には方向として賛成できる。しかし、「経済社会の活力」を最重視し企業活動を活発化するための方策として、「実効税率の引き下げと課税べースの拡大」を旧来の法人税改革の枠内で求めてもたかが知れている。一方で国の借金が607兆円を越え(2002年3月末)、片や税収見込みが48兆円と当初見込みをさらに大幅に下回るという状況の中で、歳出削減のみにより税率引き下げを模索しても自ずと限界が見えているからである。環境税に関して税制改革基本方針は、その「5.税制改革及びそれに関連する検討項目(3)長期にわたる安心の確保のために」のなかで「地球環境に配慮した税制を検討する。」と述べているに過ぎないが、首相の言い方を借りれば、「環境税導入なくして抜本的税制改革なし」であることを謳うべきなのではないか。

大型の環境税である環境消費税導入を今打ち出し、法人所得税廃止と個人所得税への完全統合を実現していくことは、以下の引用のなかで示される「経済社会の活力」を最重視し、法人所得課税の「実効税率の引き下げ」を計るとする首相指示に適合している。さらに、既に本HPで示したように、法人所得税廃止と個人所得税への完全統合は間接金融から直接金融に資金の流れを変えていく大きな力となり、「経済社会の活力」を資金面からバックアップするであろう。

「小手先ではない大胆な税制改革」を打ち出すべき経済財政諮問会議の方針として、環境消費税導入及び法人所得税廃止と個人所得税への完全統合がよりふさわしいことが、以下の引用を読むなかでお分かりになるのではなかろうか(なお、平成14 年6月25 日閣議決定「経済財政運営と構造改革に関する基本方針2002」についての全文についてはこちらをご覧下さい)。

「経済財政運営と構造改革に関する基本方針二〇〇二」が六月二十一日に経済財政諮間会議でまとめられた。その第三部は、税制改革の基本方針を明らかにし、二十一世紀にふさわしい包括的かつ抜本的な税制の構築を宣言している。具体的には以下の三点が明確に打ち出された。第一に、グローバル化する経済の中で日本の競争力の強化をめざす。第二に、すべての人が参画し、負担しあう公正な社会にすることをめざす。第三に、納税者側の視点に立って、わかりやすく簡素な税をめざす--である。

小泉純一郎首相からは、基本方針の策定にあたっての諮問会議への指示と時を同じくして、政府税制調査会に対しても指示が出された。諮問会議への指示は前記の基本方針に表されており、政府税調への指示はその具体化に向けての主な検討項目である。政府税調は、これを受けて、年初から精力的に審議してきた内容をすでに首相に答申している。「答申」は、広範で目配りの行き届いたものであり、今後の税制改正の員体的策定に反映されよう。

抜本的な税制改革を実現するには、諮問会議と政府税調が、今後とも密接に連携し、共同作業をしていくことが重要である。具体的な税制改革の過程では、首相の諮問会議への指示と、税調答申とを矛盾なく調整していかなくてはならない。

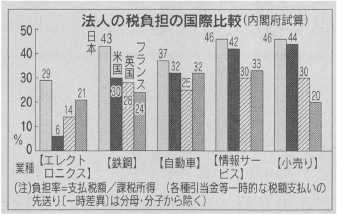

そのために、諮間会議の民間議員は、とくに以下の三点についての検討が重要だと考えている。第一は、「経済社会の活力」を最重視するという首相指示の実現である。財政健全化の必要性はいうまでもないが、税制改革において税収確保の観点のみが重視されると、企業活動の活発化を軸とする経済社会の活性化は望めない。経済と財政を中期的に展望するなかで、両者の整合的な実現に真剣に取り組む必要がある。第二に、企業活動の活発化のために「実効税率の引き下げと課税べースの拡大が重要」とする首相指示の実現である。わが国の法人実効税率は、国際的にみて現在も高い水準にあることの認識が、まず必要ではないだろうか。グローバル化の中で日本経済の競争力を強化し、雇用を創出していくには、「広く薄く」の原則に立ち、法人の税負担そのものを大幅に引き下げるべきである。第三に、「税制改革は歳出改革と一体となって」行う、という首相指示の実現である。財源を増税にのみしぼって考えると、本格的な税制改革は難しい。歳出削減もその一環としてとらえるべきであり、そのために歳出と歳入の両者を一体として改革の俎上(そじょう)に載せていくことが必要である。

小泉税制改革が、シャウプ勧告以来の歴史的評価を受けるかどうかは、「広く薄く」の基本原則をどこまで貫けるかにかかっている。とりわけ、「企業の活力なくして日本経済の再生なし」の観点から、法人課税の実効税率を引き下げられるか否かが決定的に重要である。それは、小泉税制改革の決意を国際的に明らかにする象徴でもある。

財務省は二十五日、発行済み国債と借入金などを合わせた「国の借金」が三月末に607兆3122億円に達したと発表した。前年同月末より12.8%増え、初めて600兆円を超えた。赤字国債など普通国債の残高が前年同月末より約25兆円多い400兆円弱に増加。財政投融資の原資を調達する財投憤も新たに加わり、債務総額が膨らんだ。

普通国債の残高は償還を迎えた国債を借り換える借換債が膨らんだ結果、392兆4341億円と前年より6.8%増えた。短期的な資金繰りに用いる政府短期証券(FB)も2兆円弱増え、50兆円弱に達した。三月末までの財投債発行額は43兆7605億円だった。

政府の債務総額を人口で単純に割ると、国民一人当たり477万円の「借金」を抱えている計算になる。

<はじめに>

少子化・高齢化、IT革命、激化する国際競争の中で、日本経済が活力を取り戻し、国内に質の高い雇用を確保していくためには、経済・社会の基盤である税制を

幅広く見直していくことが不可欠である。

21世紀にふさわしい包括的かつ抜本的な改革を行い、広く、薄く、簡素な税制を構築する。税制改革に当たっては、第1に、グローバル化する経済の中で日本の

競争力の強化をめざす。第2に、すべての人が参画し、負担し合う公正な社会にすることをめざす。第3に、納税者側の視点に立って、わかりやすく簡素な税をめざ

す。

また、税制改革は、聖域なき歳出改革と一体となって行うこととする。国・地方の歳出をさらに徹底的に見直し、簡素で効率的な政府を実現する。

1.税制改革の必要性

(1)低迷する日本経済と税制改革

かつて驚異的な成長を成し遂げた日本経済だが、長期にわたって低迷を続けている。潜在力を覚醒させ、創意と挑戦の意欲を喚起して、世界経済における日本

の強みを再構築せねばならない。そのためには、税制が常に時代の変化に対応し、企業と個人の活力を支えることが必要である。

構造改革がめざすのは、「人」を重視する国である。これまで、税制をはじめとする諸制度は、均一化された家族やライフスタイルを前提としがちであった。個人が選択するライフスタイルが多様化する中、一人ひとりの多彩な個性と能力が尊重されるよう、税制もまた変革を迫られている。

それぞれの地域が魅力的になることで、人々の生活は豊かになる。最近の地方分権の努力は、地域の個性と自律性を再生しようとするものだが、財政面では、まだ国への依存度が高い。地方自治体が権限と財源、責任をもち、住民の参加と選択の下、自らの力で財政運営を行うようになって、名実ともに地方分権が確立する。

日本の人口は2007年から減少に転じ、急速に高齢化が進む。しかし、財政や社会保障制度はそれに対応しきれておらず、人々は確かな生活設計を描けずにいる。更に、国・地方政府が巨額の財政赤字を抱える中で、財政の現状を放置すると、日本の財政の持続性に対する危機から、長期金利の上昇による投資の抑制などの経済のダウンサイド・リスクが高まる。徹底した歳出面の改革とあわせ、長期に持続可能な財政構造と社会保障制度を構築することによって、将来に安心感をもてる社会を創らなければならない。

以上の大きな変化を考えると、いま、包括的かつ抜本的な税制改革が求められている。これからの経済社会にふさわしい経済の活力を支える新しい税のデザインを行う時期を迎えている。

(2)税制の現状認識

経済社会の劇的な変化や、ライフスタイルの多様化が進む中、現在の税制について様々な問題が指摘されている。経済の活力を阻害し、また、個人や企業の選択に歪みをもたらしているのではないか、複雑で納税者にとって分りにくいものとなっている、租税回避行動がおきているのではないか、課税ベースが浸食されており、また、納税者意識が希薄になりやすいのではないか等の指摘である。さらに、現在の財政は、極めて不十分な歳入構造になっており、巨額の歳入・歳出ギャップが存在しているのが現状である。

2.目指すべき経済社会と税制改革

(1)目指すべき経済社会の姿

税制を考えることは、将来の社会のあり方を考えることでもある。どのような経済社会を目指すかによって、税制改革の方向も変わってくる。今回の税制改革が実現を目指すのは、「改革と展望」で示した経済社会の姿である。

民間需要が主導する持続的経済成長を実現する。「人」を何よりも重視し、多様なライフスタイルの下で、国民一人一人が個性と能力を十分に発揮する。高齢化等の問題に積極的に挑戦し、長期にわたる安心を確保する。地方が、それぞれの地域の魅力、個性を発揮し、自立し、活力をもつ。また、簡素で効率的な政府の実現に向け歳出面の改革を推進しつつ税制改革を進める中で、国民の負担に対する理解が深まることが期待される。

(2)税制の3原則

望ましい税制の条件として掲げられるのは、「公平・中立・簡素」の3原則である。今回の税制改革では、時代の要請に応じて、この3原則を「公正・活力・簡素」と理解することとする。

① 公正----自立と再挑戦を支えるセーフティネットを構築した上で、「公正」を追求し、“結果の平等”より“機会の平等”を重視する。

② 活力----人々や企業の選択を歪めず、経済社会の「活力」を最大限発揮させる。

③ 簡素----納税者にとって「簡素」かつ透明で分かりやすい税制を構築し、納税者の信頼と理解を得る。

3.税制改革の視点

税制改革の検討は、次のような視点に立って行うこととする。

(1)第1に、日本経済の活力の回復を最重視する。課税ベースを広くし税率を低く抑えることを基本とすることで、企業や個人の活力を支える。また、法人に対する課税においては、国際的視野にたって検討し、競争力を強化するための改革を行う。

(2)第2に、多様なライフスタイルの下で、国民一人一人が個性と能力を十分に発揮する。男女共同参画社会の実現が重要な課題であり、仕事と育児の両立のための環境整備を進めるとともに、女性の就業を始めとするライフスタイルの選択に中立的な社会制度の構築を進める。

(3)第3に、歳出改革と一体として進める。税制改革は徹底した歳出削減とともに行い、簡素で効率的な政府をつくる。「改革と展望」に基づき、財政収支を中期的に改善していく。

(4)第4に、社会保障制度改革と整合性をとって進める。社会保障負担と税負担を総合的にとらえた改革を行い、持続可能な財政構造と社会保障制度を構築する。今後、高齢化が進展するにつれて国民負担率は上昇することが見込まれるが、国民に提供するサービスとそれに見合う国民負担のバランスを再検討しつつ、可能な限り国民負担率の上昇の抑制をめざし、世代間の受益と負担の公平を図る。

(5)第5に、地方行財政制度の改革と一体として進める。地方分権を推進するために、地方の行財政と税制の本格的な改革を行う。歳出・歳入の両面で、国の関与を最小限に抑え、地方自治体が権限と責任をもつことを目指す。

(6)第6に、すべての人・企業が公正に負担すると同時に、真に必要な場合には、低所得層等に配慮する。

4.税制改革の進め方

(1)<はじめに>で述べた理念に基づく今次税制改革は、2003年度に着手し、“広く薄く”等の理念の下、本格的かつ構造的な税制改革に取り組むとの考え方に立ち、可能なものから順次実施し、「改革と展望」の期間内(~2006年度)に完了させることを目指す。なお、時限的な政策税制を行う場合も、税制改革全体との整合性を保つことが重要である。

(2)また、現在の厳しい財政状況をふまえて、税制改革は「改革と展望」に基づき、財政規律を重視しながら行うこととし、税制改革の財源は、原則として国債には依存しない。

(3)「改革と展望」の期間内に、国と地方双方が歳出削減努力を積み重ねつつ必要な行政サービス、歳出水準を見極め、また経済活性化の進展状況および財政事情を踏まえ、必要な税制上の措置を判断する。

(4)「改革と展望」に基づき、2010年代初頭に国と地方を合わせたプライマリーバランスを黒字化させることを目指す。そして、将来にわたって国民負担率の上昇を抑制することを目指す。

5.税制改革及びそれに関連する検討項目

「めざすべき経済社会の姿」を実現するために、今後の税制改革及びそれに関連する検討項目は以下のとおり。

(1)持続的な経済成長を実現するために

「広く薄く簡素に」の観点から、所得税・住民税・法人に対する課税の負担構造を検討する。法人に対する課税については、その実効税率の引下げと課税ベースの拡大を検討する。その一環として、法人事業税の外形標準課税について、「改革と展望」に示した考え方に沿って検討する。研究開発投資やIT投資等を税制でも促進できるよう検討する。金融資産課税の見直しと有効利用を促す土地税制を検討する。

(2)多様なライフスタイルのために

就労などの選択に歪みを与えないよう、配偶者に関する控除等に関し検討する。検討に当たっては、社会保障制度見直しとの関連にも十分配慮する。相続と生前贈与の選択を歪めない税制を検討する。また、寄附等に対する課税の見直しを検討する。

(3)長期にわたる安心の確保のために

急速な人口高齢化等に対応するため、安定的な歳入構造をつくる。公的年金をはじめとする社会保障制度を抜本的に見直し、世代間・世代内の公平を重視して長期に持続可能なものにするとともに、年金課税の見直しを検討する。また、道路等の特定財源については長期計画や今次税制改革と一体的にそのあり方を見直す。地球環境に配慮した税制を検討する。

(4)地方の自立と活力のために

『第4部歳出の主要分野における構造改革3.国と地方』に述べる考え方に沿って検討を進める。

(5)負担に対する国民の理解のために

IT化に対応した申告・徴収を進める。サラリーマンの申告納税の拡大・納税者ID制度等の検討によって、より信頼できる徴税と納税の環境を整える。消費者の理解を得るために、消費税の免税点制度等の見直しを検討する。